Banyak orang mengira memakai jasa konsultan utang hanya akan menambah beban pengeluaran. Tapi di sisi lain, mencoba membereskan utang sendiri juga belum tentu berujung lebih hemat.

Lalu, mana yang sebenarnya lebih baik: melunasi utang sendiri atau dibantu konsultan? Jawabannya tergantung dari situasi utang yang Anda hadapi. Lihat perbandingannya berikut ini.

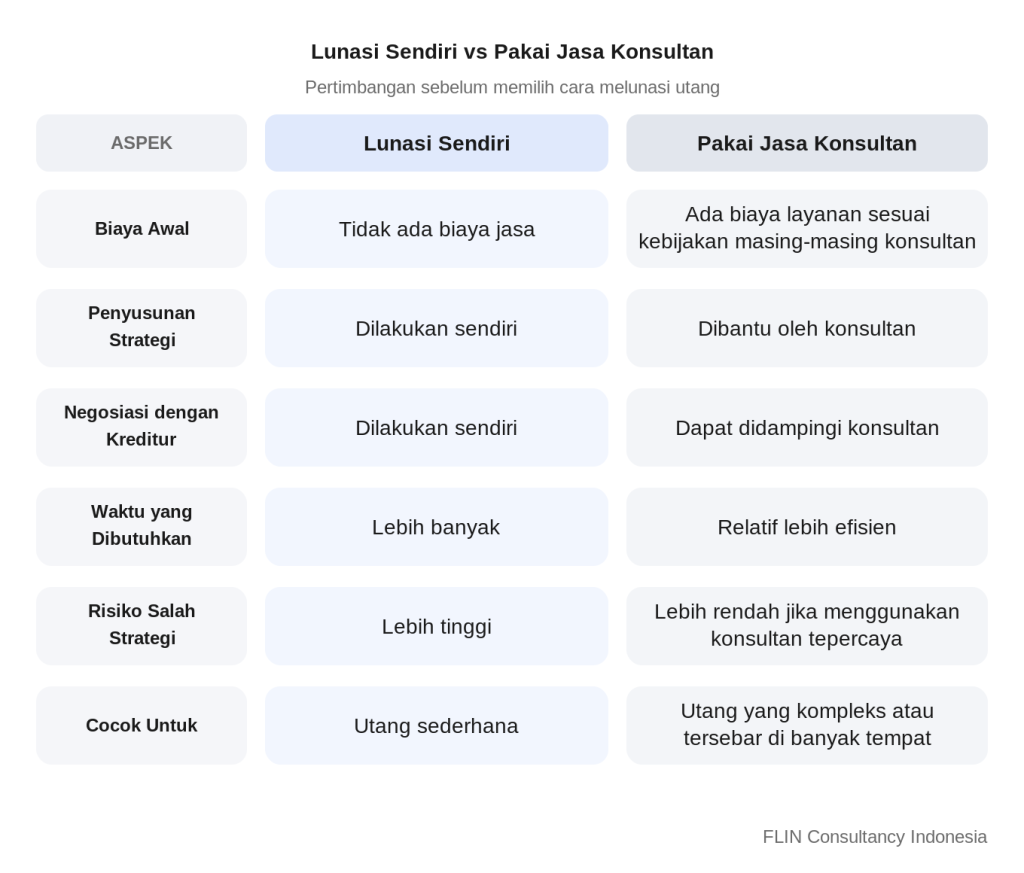

Mana Yang Lebih Baik, Pakai Jasa Konsultan atau Lunasi Sendiri?

Anda bisa mengecek perbandingannya di bawah ini:

Opsi 1: Lunasi Utang Sendiri

Menyelesaikan utang sendiri berarti Anda mengendalikan seluruh prosesnya tanpa campur tangan pihak ketiga. Mulai dari menyusun anggaran, memilah prioritas pembayaran, sampai bernegosiasi sendiri dengan tiap kreditur.

Cara Kerjanya

Langkah awalnya Anda perlu menghitung seluruh utang, termasuk sisa pokok, bunga, dan cicilan bulanannya.

Setelah itu, Anda bisa menentukan strategi pelunasan, misalnya mau melunasi utang berbunga paling tinggi terlebih dulu atau mendahulukan utang dengan nominal paling kecil supaya jumlah tagihan cepat menyusut.

Kalau Anda mulai merasa berat membayar, Anda juga harus menghubungi satu per satu kreditur untuk meminta restrukturisasi atau keringanan.

Kelebihan Lunasi Sendiri

Keuntungan paling besar dari melunasi sendiri adalah Anda tidak perlu keluar biaya untuk jasa konsultan.

Kendali penuh atas semua keputusan juga tetap ada di tangan Anda. Mulai dari menentukan prioritas pembayaran sampai menyepakati hasil negosiasi dengan kreditur.

Jika jumlah utang masih terbatas dan kondisi keuangan terbilang stabil, cara ini bisa jadi pilihan yang cukup efektif.

Kekurangan dan Risiko Lunasi Sendiri

Sisi lainnya, membereskan utang sendiri menyita waktu, tenaga, dan konsistensi.

Anda juga perlu paham cara bernegosiasi dengan tiap kreditur. Kalau negosiasi mentah atau pembayaran terus tertunda, bunga dan denda bisa terus bertambah dan membuat total utang membengkak.

Belum lagi jika Anda punya utang di banyak tempat. Mengatur seabrek tanggal jatuh tempo sekaligus sering kali menjadi tantangan tersendiri.

Siapa yang Cocok Lunasi Sendiri?

Metode ini biasanya cocok untuk Anda yang:

- Punya utang dalam jumlah terbatas.

- Masih punya penghasilan cukup untuk membayar cicilan.

- Bisa mengelola keuangan dengan disiplin.

- Merasa nyaman berkomunikasi dan bernegosiasi langsung dengan kreditur.

Opsi 2: Pakai Jasa Konsultan Penyelesaian Utang

Jika utang sudah mulai sulit Anda kendalikan, memakai jasa konsultan bisa jadi pilihan. Perannya bukan sekadar memberi saran, tapi membantu Anda menyusun strategi pelunasan yang lebih realistis, sesuai kondisi keuangan.

Cara Kerjanya

Dari situ, konsultan akan membantu merancang rencana penyelesaian utang. Di beberapa kasus, konsultan juga bisa mendampingi proses negosiasi dengan kreditur supaya skema pembayaran terasa lebih ringan atau pas dengan kondisi finansial Anda.

Proses biasanya dimulai dengan konsultasi untuk memetakan jumlah utang, pendapatan, pengeluaran, serta kemampuan Anda membayar cicilan bulanan.

Kelebihan Pakai Jasa Konsultan

Keuntungan utamanya adalah Anda tidak perlu menghadapi segalanya seorang diri.

Konsultan yang sudah berpengalaman biasanya paham betul proses negosiasi dengan kreditur, jadi bisa membantu merumuskan strategi yang lebih efektif.

Anda juga akan mendapatkan pendampingan sehingga tidak lagi bingung harus mulai dari mana atau utang mana yang perlu diprioritaskan.

Bagi sebagian orang, pendampingan semacam ini juga lumayan mengurangi beban mental karena ada pihak yang membersamai selama proses pelunasan utang.

Kekurangan dan Risiko Pakai Jasa Konsultan

Menggunakan jasa konsultan pastinya ada biayanya. Besarannya bisa bervariasi tergantung layanan yang Anda pilih.

Untuk itu, Anda perlu cermat dalam memilih penyedia jasa. Jauhi konsultan yang menjanjikan hasil yang tidak masuk akal, seperti menghapus data SLIK atau meniadakan utang tanpa proses yang jelas.

Pastikan juga seluruh biaya dijelaskan secara transparan sejak awal agar tidak muncul tagihan tak terduga di kemudian hari.

Siapa yang Cocok Pakai Konsultan?

Menggunakan jasa konsultan biasanya lebih pas jika Anda mengalami kondisi seperti berikut.

Dari Segi Biaya: Mana yang Lebih Hemat?

Kebanyakan orang hanya memandang biaya jasa konsultan. Padahal, biaya menyelesaikan utang tidak cuma berasal dari fee yang Anda bayarkan.

Kalau proses penyelesaian berjalan terlalu lama, bunga dan denda terus bertambah. Belum lagi waktu yang tersita karena harus bernegosiasi dengan banyak kreditur satu per satu.

Jadi, untuk menentukan mana yang lebih hemat, Anda perlu mempertimbangkan semua biaya yang mungkin timbul.

Biaya Jika Lunasi Sendiri (Waktu, Trial & Error, Bunga Berjalan)

Sekilas, melunasi utang sendiri memang terlihat gratis. Namun, ada biaya lain yang sering tidak Anda sadari, seperti:

- Bunga yang terus mengalir karena penyelesaian makan waktu

- Denda keterlambatan

- Biaya administrasi tambahan dari kreditur

- Waktu yang habis untuk menghubungi setiap kreditur dan menyusun ulang pembayaran

- Risiko salah ambil langkah karena kurang pengalaman.

Kalau strategi yang Anda pilih kurang tepat, total biaya yang keluar bisa jadi lebih besar dari perkiraan awal.

Biaya Jasa Konsultan (Fee, Komisi, Biaya Tersembunyi?)

Setiap konsultan punya skema biaya yang berbeda-beda.

Ada yang mengenakan biaya konsultasi, ada pula yang mengenakan biaya pendampingan setelah program berjalan. Karena itu, Anda perlu memahami seluruh komponen biaya sebelum memutuskan untuk menggunakan layanan mereka.

Konsultan yang profesional akan membeberkan biaya secara terbuka sejak awal. Sebaliknya, Anda patut curiga jika diminta membayar uang muka dalam jumlah besar tanpa penjelasan atau perjanjian yang gamblang.

Dari Segi Waktu: Mana yang Lebih Cepat?

Kalau utang cuma ada di satu atau dua tempat, menyelesaikannya sendiri biasanya tidak perlu waktu lama. Anda cukup menghubungi masing-masing kreditur dan menyusun rencana pembayaran yang pas.

Tapi ceritanya bakal beda kalau Anda punya utang di banyak tempat. Anda harus menghubungi setiap kreditur satu per satu, memaparkan kondisi keuangan, bernegosiasi, lalu menindaklanjuti hasilnya. Proses ini bisa makan waktu berminggu-minggu, bahkan berbulan-bulan.

Di titik inilah jasa konsultan bisa sangat membantu. Dengan pengalaman menangani kasus serupa, proses penyusunan strategi dan pendampingan negosiasi biasanya jadi lebih terarah, sehingga penyelesaian utang bisa lebih cepat.

Meski begitu, cepat atau lambatnya proses tetap bergantung pada kondisi utang, respons kreditur, dan komitmen Anda dalam menjalankan rencana pembayaran yang sudah disepakati.

Dari Segi Hasil Negosiasi: Siapa yang Dapat Potongan Lebih Besar?

Tidak ada yang bisa menjamin besarnya potongan utang atau bunga dari kreditur.

Kalau kondisi keuangan Anda masih terbilang oke dan Anda bisa menjelaskan situasi dengan jernih, negosiasi sendiri pun bisa menghasilkan kesepakatan yang menguntungkan.

Namun, bagi sebagian orang, bernegosiasi bukan perkara gampang. Ada yang bingung harus mulai dari mana, tidak paham opsi restrukturisasi yang tersedia, atau kesulitan memaparkan kondisi keuangannya kepada kreditur.

Dalam situasi begini, pendampingan dari konsultan bisa membantu menyusun strategi negosiasi yang lebih matang. Bukan karena mereka bisa “memaksa” kreditur memberi potongan, tetapi karena mereka paham pendekatan yang tepat berdasarkan kondisi tiap-tiap kasus.

Dari Segi Mental dan Stres: Mana yang Lebih Ringan?

Menyelesaikan utang bukan cuma perkara uang, tetapi juga tekanan psikis.

Ketika tagihan terus berdatangan, telepon dari kreditur tiada henti, dan penghasilan belum cukup untuk menutup semua cicilan, banyak orang mulai merasa cemas sampai sulit berkonsentrasi saat bekerja.

Kalau Anda memilih menyelesaikan utang sendiri, seluruh proses itu harus Anda hadapi sendirian. Mulai dari menyusun strategi, bernegosiasi, hingga menghadapi aneka kemungkinan selama proses berjalan.

Sebaliknya, menggunakan jasa konsultan membuat Anda punya rekan diskusi. Setidaknya, Anda tidak perlu menebak-nebak langkah berikutnya sebab sudah ada rencana penyelesaian yang disusun bersama.

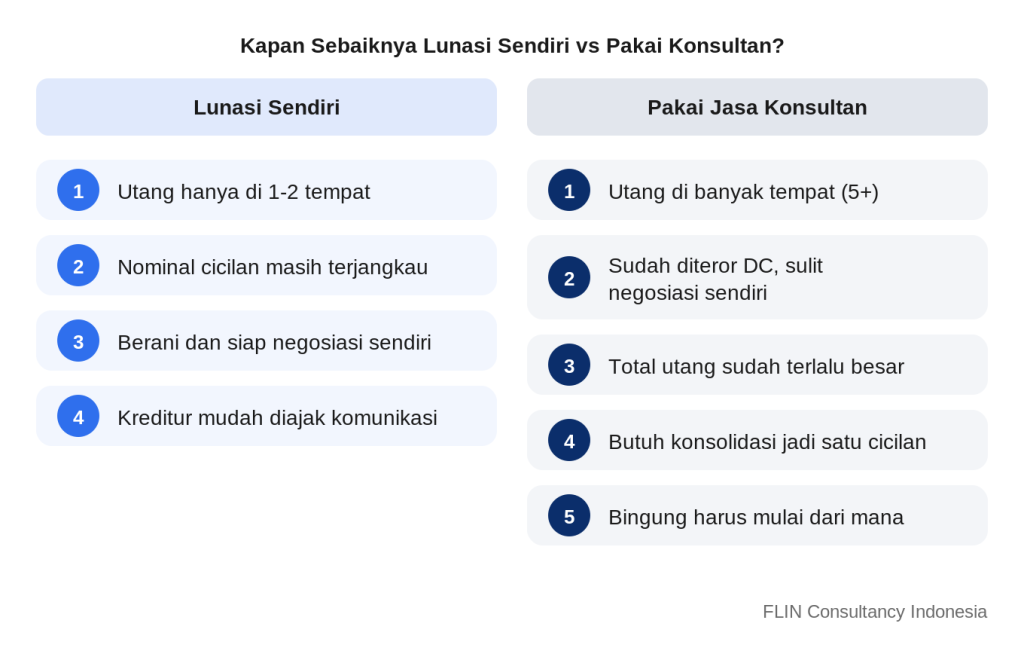

Kapan Sebaiknya Lunasi Sendiri atau Pakai Konsultan?

Tidak semua orang butuh bantuan konsultan. Di kondisi tertentu, menyelesaikan utang sendiri justru jadi pilihan yang efisien. Untuk perbedaannya coba cek di bawah ini

Jika Anda membutuhkan layanan konsultasi utang, maka FLIN jawabannya. Melalui pendampingan yang terarah, FLIN membantu Anda menemukan strategi buat menyelesaikan utang yang sesuai dengan kemampuan finansial, bukan sekadar menyarankan agar Anda terus mencicil tanpa arah.

Cara Kerja FLIN

Prosesnya diawali dengan konsultasi untuk memahami kondisi keuangan Anda secara utuh.

Selanjutnya, tim FLIN akan membantu mengevaluasi utang yang Anda miliki dan memberikan rekomendasi solusi yang paling cocok, termasuk melalui Program Dana Talangan jika Anda memenuhi persyaratan.

FLIN tidak sekadar memberi edukasi atau konsultasi.

Anda juga akan memperoleh pendampingan dalam menyusun strategi penyelesaian utang supaya cicilan menjadi lebih terkendali dan sesuai dengan kemampuan Anda membayar.

Pendekatan yang diberikan disesuaikan dengan kondisi masing-masing pengguna, karena setiap masalah utang punya akar dan solusi yang berbeda. FLIN juga sudah terdaftar di KOMDIGI dan mengantongi lisensi ISO 27001.

Kalau Anda masih ragu apakah perlu bantuan FLIN atau tidak, Anda bisa memanfaatkan layanan konsultasi gratisnya lebih dulu.

Jadi, Anda bisa memahami opsi solusi yang tersedia sebelum benar-benar memutuskan untuk mengikuti program yang ditawarkan. Klik tombol di bawah untuk konsultasi sekarang!