Pernahkah kamu mengajukan pinjaman ke bank atau lembaga keuangan lainnya tetapi ditolak? Salah satu penyebabnya mungkin adalah skor kredit kamu yang kurang baik. Solusinya, mulai terlebih dahulu dengan cek skor kredit yang kamu miliki.

Skor kredit ialah catatan riwayat pinjaman kredit yang kamu punya, yang menunjukkan bagaimana kamu membayar pinjaman sebelumnya. Semakin tinggi skor kredit yang kamu miliki, maka semakin besar peluang pinjaman yang kamu ajukan akan disetujui.

Lalu, bagaimana cara cek skor kredit yang kamu miliki? Simak penjelasan lengkapnya hanya di artikel FLIN berikut.

Kenapa Harus Cek Skor Kredit?

Salah satu alasan kenapa kamu harus cek skor kredit secara berkala adalah untuk menentukan apakah peluang kamu mengajukan pinjaman dengan jumlah yang banyak akan disetujui atau tidak.

Skor kredit juga menunjukkan rekam jejak saat kamu membayar pinjaman ke layanan jasa keuangan sebelumnya, apakah kamu disiplin dalam membayar pinjaman, seberapa stabil keuanganmu, hingga skor kredit yang baik juga bisa meningkatkan kepercayaan bank atau lembaga keuangan kepadamu.

Beberapa alasan lainnya kenapa kamu harus cek skor kredit adalah:

1. Cek Kondisi Kesehatan Keuangan

Apa hubungannya cek skor kredit dengan kondisi kesehatan keuangan? Secara tidak langsung, skor kredit mencerminkan stabilitas keuanganmu. Ketika kamu mencari cara cek skor kredit, kamu bisa mengetahui apakah pengelolaan keuanganmu selama ini sudah baik atau perlu diperbaiki.

Jika skor kreditmu menurun, itu menjadi alarm untukmu agar lebih disiplin dalam membayar angsuran dari pinjaman yang kamu punya.

2. Mencegah Penipuan atau Pencurian Data

Belakangan ini, banyak kasus orang yang ingin melamar pekerjaan tapi harus cek skor kredit terlebih dahulu. Ternyata, hal ini disebabkan oleh maraknya pencurian uang dari karyawan yang terjerat pinjol. Untuk mencegah hal itu terjadi, maka banyak recruiter yang cek skor kredit kandidat karyawan. Karena hal ini, banyak orang yang kaget mengetahui skor kredit mereka yang jelek padahal tidak pernah pinjam pinjol maupun bank.

Oleh karena itu, cek skor kredit sangat penting untuk memastikan identitasmu tidak dicuri atau disalahgunakan, misalnya untuk jadi jaminan pinjol tanpa sepengetahuanmu.

3. Deteksi Laporan Kredit Error

Cek skor kredit secara rutin juga mendeteksi kesalahan laporan kredit sedini mungkin. Apalagi jika laporan kredit yang tertera tidak sesuai dengan laporan keuangan yang kamu miliki.

Jika kamu menemukan ketidakakuratan dalam laporan kredit, kamu bisa mengajukan keluhan agar segera diselidiki dan diverifikasi datanya.

4. Meningkatkan Kepercayaan Ketika Pengajuan Pinjaman

Kredit skor yang baik bisa meningkatkan peluangmu untuk dapatkan persetujuan pinjaman untuk modal usaha, pendidikan, hingga biaya pernikahan.

Jika kamu tidak memiliki riwayat telat membayar angsuran, maka skor kredit menjadi semakin tinggi dan makin disenangi oleh para kreditur. Artinya, kamu adalah nasabah yang memiliki risiko rendah untuk mengalami kredit macet bayar atau memiliki masalah kedepannya.

Bagaimana Cara Cek Skor Kredit Secara Online dan Offline?

Skor kredit merupakan nilai yang bisa jadi petunjuk pemberi pinjaman untuk memberikan estimasi kemampuan calon peminjam dalam melunasi hutangnya secara tepat waktu.

Ada beberapa cara cek skor kredit yang bisa kamu lakukan, biasanya riwayat peminjaman ini bisa kamu cek di OJK bisa melalui online website SLIK OJK atau langsung ke kantor OJK. Untuk penjelasan lengkapnya, simak berikut ini!

Cara Cek Skor Kredit Secara Online

Cara melihat skor kredit secara online bisa melalui Sistem Layanan Informasi Keuangan (SLIK) oleh Otoritas Jasa Keuangan (OJK). Berikut langkah-langkahnya:

1. Akses Website

Buka situs Aplikasi Permohonan Informasi Debitur (IDEB) SLIK OJK dengan mengklik tautan berikut: Idebku atau. https://idebku.ojk.go.id/Public/HomePage

2. Membuat Akun Baru Melalui Pendaftaran

Temukan dan klik menu “Pendaftaran” di halaman utama situs, kemudia Isi dan lengkapi informasi, seperti:

- Jenis debitur (perorangan atau badan usaha)

- Kewarganegaraan

- Jenis Identitas (KTP atau paspor)

- Nomor Identitas yang kamu pilih (KTP atau paspor)

- Masukkan captcha untuk verifikasi

3. Lengkapi Informasi Pribadi

Jika berhasil dan kuota masih ada, kamu akan masuk ke halaman selanjutnya dengan mengisi informasi pribadi sebagai berikut:

- Masukkan nama lengkap, jenis kelamin, tempat dan tanggal lahir, alamat, provinsi, email, dan nomor ponsel.

- Klik “Selanjutnya”

4. Unggah Dokumen Persyaratan

Jika kamu memilih jenis debitur perorangan, maka dokumen yang kamu masukkan adalah foto/scan KTP asli (WNI) atau paspor asli (WNA).

Sedangkan, jika kamu memilih jenis debitur badan usaha, maka dokumen yang perlu kamu masukkan adalah

- Foto/scan identitas (KTP atau Paspor)

- Foto/scan NPWP badan usaha

- Foto/scan akta pendirian badan usaha

- Foto/scan dokumen anggaran dasar terakhir

5. Unggah Foto Diri

Selanjutnya, unggah foto kamu sembari memegang kartu identitas sesuai dengan instruksi di website.

6. Ajukan Permohonan

Jika kamu sudah yakin dengan data yang kamu isi adalah benar, maka klik “Ajukan Permohonan”.

7. Cek Status Permohonan

Setelah kamu mengajukan permohonan, hasil permohonan pengecekan skor kredit biasanya akan diproses dan kamu akan mendapatkan email maksimal 1 hari kerja setelah pendaftaran yang kamu lakukan berhasil.

Email yang kamu terima berisi nomor pendaftaran. Jadi, untuk cek skor kredit yang kamu punya, buka lagi halaman situs utama https://idebku.ojk.go.id/Public/HomePage dan klik “Status Layanan”. Masukkan nomor pendaftaran yang kamu terima dan dapatkan nilai kredit skor yang kamu miliki.

Cara Cek Skor Kredit Secara Offline di Kantor OJK

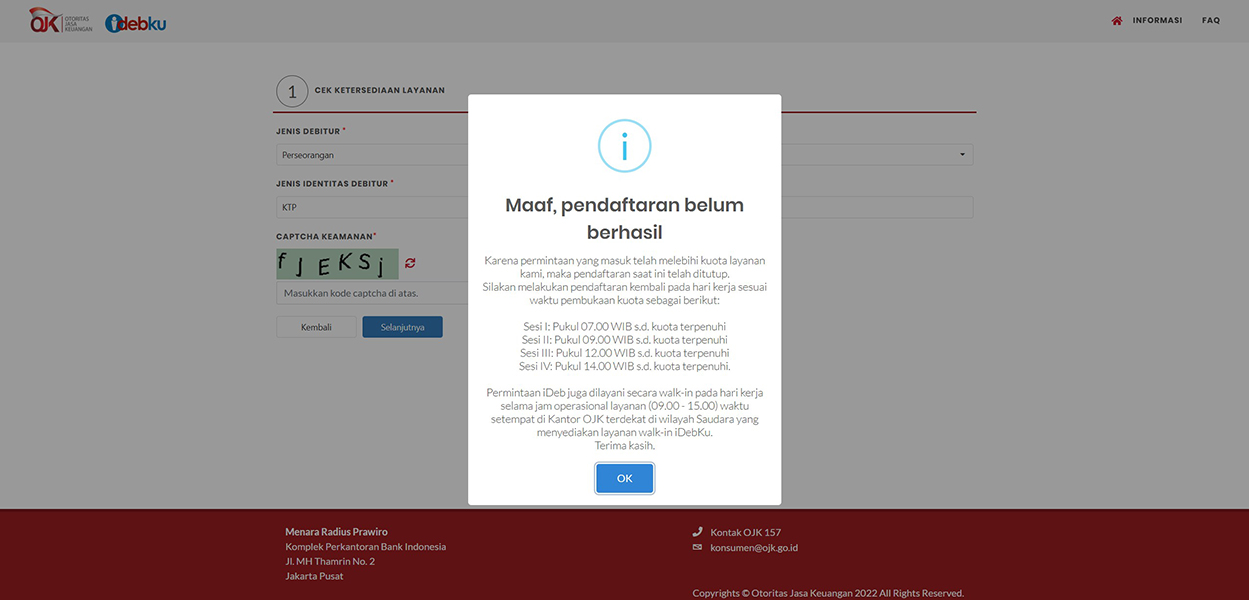

Ada kalanya ketika kamu ingin melakukan pendaftaran atau melihat skor kredit secara online, kamu menemukan informasi seperti gambar di bawah ini maka berarti kuota sudah penuh:

Ini artinya kuota pendaftaran secara online di hari tersebut sudah penuh. Jika kamu tidak terburu-buru, pastikan untuk melakukan pendaftaran lebih awal di esok harinya.

Namun, jika kamu butuh informasi skor kredit tetapi malas menunggu kuota yang cepat penuhnya secara online. Atau kamu merasa lebih nyaman melakukan pendaftaran offline. Maka, kamu bisa cek skor kredit secara offline di kantor OJK terdekat di kotamu.

Langkah-langkah cara cek skor kredit secara offline hampir sama dengan sistem online, berikut caranya:

1. Kunjungi Kantor OJK Terdekat

Cari tahu lokasi kantor Otoritas Jasa Keuangan (OJK) terdekat di tempat tinggalmu. Biasanya kamu bisa cari melalui Google Maps atau cek di website OJK.

2. Persiapkan Dokumen

Dokumen yang perlu disiapkan sama halnya dengan online, yaitu:

- Debitur perorangan : KTP (WNI) atau paspor (WNA)

- Debitur Badan Usaha :

- Foto/scan identitas (KTP atau Paspor)

- Foto/scan NPWP badan usaha

- Foto/scan akta pendirian badan usaha

- Foto/scan dokumen anggaran dasar terakhir

3. Mengisi Formulir Permohonan

Ketika kamu sudah tiba di kantor OJK, kamu bisa langsung meminta formulir permohonan pengecekan skor kredit. Lengkapi semua informasi yang diminta di formulir tersebut. Lalu, serahkan formulir tersebut untuk dilakukan proses verifikasi.

4. Proses Verifikasi

Setelah kamu mengajukan permohonan, selanjutnya adalah proses verifikasi. Lama waktu proses verifikasi tergantung pada jumlah pemohon yang ada pada hari itu. Semakin sedikit jumlah pemohon yang mendaftar, maka proses verifikasimu akan lebih cepat.

5. Hasil Pengecekan

Setelah proses verifikasi selesai, kamu akan menerima hasil skor kredit secara langsung di tempat atau melalui email.

Lalu, informasi apa saja yang akan kamu dapatkan ketika sudah sukses mendaftar dan mendapatkan SLIK OJK-nya? Yang pasti riwayat kredit yang isinya adalah jenis kredit, akad kredit, tanggal akad, kategori debitur (perorangan/badan usaha), skor kredit, jumlah tunggakan, dan sebagainya.

Alternatif Cara Cek Kredit Skor Selain di IDEB SLIK OJK

Jika kamu mencari cara alternatif untuk cek skor kredit selain di website IDEB SLIK atau offline ke kantor OJK, FLIN akan berikan kamu rekomendasi beberapa website atau aplikasi berikut ini:

1. IDScore.id

IDScore adalah website alternatif untukmu yang ingin cek skor kredit. Selain cek kredit skor gratis, kamu juga bisa dapatkan analisis faktor-faktor yang mempengaruhi skor kredit tersebut.

Cara cek skor kreditnya adalah dengan mengakses website IDScore dan klik “cek skor kredit” dan isi pengisian data diri sesuai dengan petunjuk, lalu dapatkan skor kredit atau riwayat kreditmu. Jika kamu bertanya-tanya terkait keamanan website ini, jangan khawatir karena website ini sudah terdaftar dan diawasi oleh OJK (Otoritas Jasa Keuangan).

2. Skor Life

Berbeda dengan IDScore yang berupa platform website, Skor Life adalah aplikasi yang bisa kamu unduh di App Store atau Play Store. Cara gunanya pun cukup mudah, unduh aplikasi Skor Life, buat akun baru, dan ikuti tahapan pengisian data diri hingga akhir.

Aplikasi ini bisa cek skor kreditmu dengan mudah. Skor Life juga sudah lulus Regulatory Sandbox dari OJK, jadi aman untukmu mengakses aplikasi ini, karena langsung diawasi juga oleh Fintech Indonesia Komdigi.

3. CekAja

Cekaja.com adalah platform lain yang bisa kamu gunakan untuk cek skor kredit. Cara cek skor kredit di cekaja adalah akses laman CekAja, klik “Cek Skor Anda”, lalu isi form yang disediakan termasuk data pribadi.

Itulah alternatif website dan aplikasi yang bisa kamu gunakan selain website IDEB SLIK OJK dan kantor OJK. Pastikan untuk menggunakan aplikasi resmi atau yang telah terverifikasi untuk mendapatkan hasil yang valid dan aman.

Arti dari Nilai Skor Kredit

Kamu sudah berhasil mencari tahu cara cek skor kredit secara online dan offline. Maka, setelah mendapatkan hasilnya mungkin kamu akan bingung apa arti dari nilai skor kredit tersebut.

Berikut adalah cara membaca arti nilai skor kredit dari riwayat peminjaman yang kamu miliki:

- Skor 1 (Riwayat Kredit Lancar): artinya kamu sebagai peminjam atau debitur selalu membayar angsuran tiap bulan secara tepat waktu.

- Skor 2 (Dalam Perhatian Khusus): memiliki arti bahwa kamu sebagai peminjam atau debitur memiliki riwayat telat bayar angsuran selama 1-90 hari.

- Skor 3 (Kurang Lancar): artinya kamu sebagai peminjam atau debitur memiliki riwayat telat bayar angsuran selama 91-120 hari.

- Skor 4 (Diragukan): artinya kamu sebagai peminjam atau debitur pernah memiliki riwayat telat bayar angsuran selama 121-180 hari.

- Skor 5 (Macet): artinya kamu sebagai peminjam atau debitur pernah memiliki riwayat telat bayar angsuran lebih dari 180 hari.

Itulah arti dari nilai skor kredit yang sudah kamu dapatkan. Lalu, bagaimana pihak bank atau jasa layanan keuangan lain menilainya?

Sudah pasti pihak bank sangat menyukai kamu yang punya skor 1. Peluang pengajuan pinjaman uang akan lebih besar untuk disetujui. Sedangkan, jika kamu punya skor 2 sampai 4, pihak bank atau lembaga keuangan lainnya akan lebih lama untuk memproses pengajuan pinjaman kamu. Karena, kamu punya riwayat pembayaran angsuran yang tidak bagus.

Lalu, untuk skor 5, harapan untuk pihak bank atau lembaga keuangan lain untuk memberikanmu pinjaman akan sulit sekali. Pihak bank melihat skor nilai 5 menunjukkan bahwa kamu sudah tidak sanggup untuk membayar angsuran hutang. Namun, jangan khawatir! FLIN menawarkan jasa konsolidasi hutang kartu kredit yang dapat membantumu merapikan keuangan dan melunasi hutang dengan lebih mudah.