Transaksi pinjaman telah berlangsung sangat lama, bahkan menjadi salah satu bentuk hubungan ekonomi paling tua yang tercatat dalam sejarah manusia. Setelah masuk era digitalisasi, pinjaman online atau pinjol menjadi sangat populer.

Pinjol dikenal dengan kemudahan akses dan kecepatan prosesnya. Saat ada kebutuhan ekonomi mendesak, kecepatan pinjol ini menjadi solusi yang sangat diminati.

Namun, kemudahan ini bukan tanpa risiko. Tidak sedikit peminjam yang kesulitan membayar cicilan tepat waktu hingga akhirnya mengalami gagal bayar atau yang biasa disebut “galbay”.

Fenomena galbay tentu tidak bisa dianggap sepele. Jika tidak segera ditangani dengan bijak, galbay bisa menimbulkan konsekuensi seperti tekanan finansial, psikologis, hingga sosial.

Lalu, apa sebenarnya yang dimaksud galbay pada pinjol? Bedakah galbay pada pinjol legal dan ilegal? Berikut ini FLIN akan membahasnya secara lengkap, termasuk risiko, solusi, dan cara menghadapi galbay.

Apa Itu Galbay Pinjol?

Fenomena galbay bisa terjadi dalam beberapa jenis pinjaman, seperti paylater, cicilan pada e-wallet, dan layanan keuangan digital lainnya, salah satunya pinjaman online atau pinjol.

Pada April 2025, tingkat wanprestasi di atas 90 hari (TWP90) tercatat sebesar 2,93%, naik dari 2,77% pada bulan sebelumnya. Angka ini menunjukkan bahwa risiko gagal bayar di sektor pinjol dan paylater terus mengalami peningkatan.

Pengertian Galbay dalam Pinjaman Online

Pada pinjol, galbay atau gagal bayar merupakan sebuah kondisi ketika peminjam/debitur tidak mampu membayar kewajiban sesuai jadwal, entah itu pembayaran angsuran pokok, bunga, maupun biaya lain dalam layanan pinjol tersebut.

Istilah galbay sering muncul di layanan pinjol karena proses peminjaman yang cepat mendorong orang berutang melebihi kemampuan finansialnya. Banyak peminjam yang tidak memperhatikan syarat, bunga, maupun risikonya yang berujung kegagalan membayar ketika jatuh tempo.

Selain itu, galbay juga bisa terjadi karena faktor eksternal seperti kehilangan pekerjaan, krisis, musibah, dan peristiwa tidak terduga lainnya.

Baca juga: Apakah Galbay Aman atau Tidak? Ini Jawabannya

Perbedaan Galbay Pinjol Legal dan Ilegal

Pinjol legal merupakan layanan pinjaman online yang terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK). Sementara, pinjol ilegal beroperasi tanpa izin OJK. Hal ini membuat perbedaan situasi galbay pada pinjol legal dan ilegal sangat signifikan.

1. Izin dan Regulasi

Pada pinjol legal, regulasi seperti penagihan, bunga, dan denda keterlambatan tunduk pada ketentuan OJK. Sementara, pinjol ilegal tidak mengikuti aturan OJK dan mengikuti aturan yang dibuat sendiri.

2. Bunga dan Denda

Bunga dan denda pada pinjol legal sangat transparan dan sesuai batas regulasi dari OJK. Sementara pada pinjol ilegal, bunga dan denda tidak transparan dan bisa sangat tinggi. Hal ini menyebabkan beban utang semakin berat dan berlipat ganda.

3. Cara Penagihan

Penagihan pada pinjol legal memiliki kode etik yang ketat. Adanya intimidasi dan ancaman tidak dibenarkan. Sebaliknya, pinjol ilegal seringkali melakukan penagihan dengan intimidasi, ancaman, hingga teror.

4. Akses Data Pribadi

Pinjol legal menjaga data pribadi debitur dengan baik dan tidak disebarluaskan. Sedangkan, pinjol ilegal sering menyalahgunakan data seperti menyebarkan informasi utang ke rekan debitur, keluarga, hingga publik untuk mempermalukan.

5. Negosiasi

Pinjol legal memungkinkan untuk direstrukturisasi, seperti perpanjangan tenor atau penurunan suku bunga. Di pinjol ilegal, negosiasi seperti ini seringkali tidak diterima.

Risiko Galbay Pinjol Ilegal

Jika seseorang meminjam dari pinjol ilegal dan kesulitan untuk membayar, maka mereka harus siap untuk menghadapi beberapa risiko berikut:

1. Teror Penagihan dan Intimidasi

Penagihan pada pinjol ilegal tidak terikat pada kode etik, sehingga prosesnya cenderung menggunakan cara-cara intimidatif, ancaman, hingga teror.

2. Penyalahgunaan Data Pribadi

Data pribadi yang diserahkan debitur kepada pinjol ilegal tidak memiliki aturan pengelolaan sehingga sering disalahgunakan. Data-data seperti kontak, foto, dan dokumen penting milik debitur seringkali disebarluaskan ke keluarga, rekan kerja, hingga publik luas untuk mempermalukan debitur yang galbay.

3. Bunga dan Denda yang Tidak Transparan

Bunga dan denda yang tidak transparan sangat sulit diprediksi oleh debitur. Bahkan, angkanya bisa sangat tidak masuk akal dan membesar berkali lipat dalam tempo yang singkat. Hal ini tentu menjerumuskan debitur pada jebakan utang yang sulit diselesaikan.

4. Dampak Psikologis dan Sosial

Saat debitur galbay di pinjol ilegal, mereka tidak hanya dibebani bunga dan denda tinggi, tetapi juga menghadapi ancaman serta intimidasi dalam proses penagihan. Kondisi ini meningkatkan risiko stres berat, gangguan mental, hingga menimbulkan dampak sosial yang merugikan.

Jangan biarkan, Anda terkena keempat hal di atas. Sebelum itu terjadi, konsultasikan masalah Anda dengan FLIN, platform solusi manajemen utang dengan solusi konsolidasi, restrukturisasi dan pelunasan utang lewat Program Dana Talangan. Kami akan membantu Anda guna mendapatkan solusi yang tepat agar terbebas dari utang. Klik tombol di bawah untuk konsultasi sekarang!

Solusi Mengatasi Galbay Pinjol Legal

Jika Anda memiliki pinjaman online ke sebuah lembaga pinjol legal, Anda dapat mengatasinya dengan melakukan komunikasi dengan pihak penyedia pinjaman, mengajukan restrukturisasi, maupun konsultasi dengan mediator.

1. Komunikasi dengan Pihak Penyedia Pinjaman

Segera hubungi penyedia pinjol. Jelaskan bagaimana kondisi keuangan Anda secara terbuka dan rinci, yang idealnya, sebelum tanggal jatuh tempo. Ini akan menunjukkan itikad baik Anda dan mempermudah kedua belah pihak mencari solusi bersama.

2. Restrukturisasi atau Perpanjangan Tenor

Lembaga penyedia pinjol legal biasanya menyediakan fasilitas yang memungkinkan untuk restrukturisasi. Bentuknya bisa bermacam-macam, seperti penyesuaian tenor, pengurangan suku bunga, hingga penjadwalan ulang sesuai kemampuan.

3. Konsultasi dengan Lembaga Keuangan atau Mediator Resmi

Jika komunikasi dengan penyedia layanan tidak menemukan solusi, Anda bisa meminta bantuan pihak ketiga yang resmi. Salah satunya LAPS SJK (Lembaga Alternatif Penyelesaian Sengketa Sektor Jasa Keuangan) yang diawasi langsung oleh OJK.

Lembaga ini bisa menyelesaikan sengketa melalui beberapa cara, seperti mediasi antara kedua belah pihak, arbitrase, atau pendapat mengikat. Proses ini relatif mudah, transparan, dan biayanya cukup terjangkau.

Baca juga: Daripada Galbay, Ini Solusi Melunasi Utang Bagi Gen Z

Cara Menghadapi Galbay Pinjol Ilegal

Menghadapi galbay pada pinjol ilegal sedikit berbeda dengan mengatasi pinjol legal. Berikut ini beberapa langkah yang harus dilakukan:

1. Ajukan Negosiasi atau Keringanan

Meskipun seringkali tidak diterima, Anda tetap perlu mendesak negosiasi berupa restrukturisasi. Ajukan perpanjangan waktu pembayaran, pengurangan bunga, hingga diskon untuk denda.

2. Laporkan ke Pihak Berwenang

Bila pinjol ilegal sudah mulai melakukan penagihan yang mengancam dan intimidatif, segera lapor ke OJK, Satgas PASTI, maupun otoritas lainnya seperti Kominfo dan kepolisian.

3. Blokir dan Lindungi Data Pribadi

Blokir nomor debt collector ilegal yang sering menghubungi. Beri tahu juga kepada seluruh kontak dan kenalan untuk mengabaikan pesan-pesan penagihan yang mungkin dikirimkan kepada mereka.

4. Jangan Melakukan “Gali Lubang Tutup Lubang”

Galbay di pinjol ilegal sebaiknya tidak ditutup dengan berutang lagi ke lembaga lain. Cara ini hanya akan membuat Anda terjebak dalam fenomena gali lubang tutup lubang yang berulang tanpa akhir.

Saat menghadapi galbay, hal terpenting adalah mencari solusi yang aman, legal, dan benar-benar membantu Anda keluar dari jeratan utang. Salah satu langkah yang bisa dipertimbangkan adalah berkonsultasi dengan lembaga pelunasan utang terpercaya seperti FLIN.

Program Dana Talangan FLIN dirancang khusus untuk membantu Anda terbebas dari masalah utang. Tim ahli FLIN akan menganalisis kondisi keuangan Anda dan menawarkan jalan keluar terbaik, bisa melalui konsolidasi maupun restrukturisasi utang.

Jika Anda memiliki utang di beberapa kreditur sekaligus, konsolidasi utang FLIN akan menyatukannya dalam satu skema pembayaran. Dibarengi dengan proses restrukturisasi, cicilan akan menjadi lebih ringan, teratur, dan disesuaikan dengan kemampuan finansial Anda.

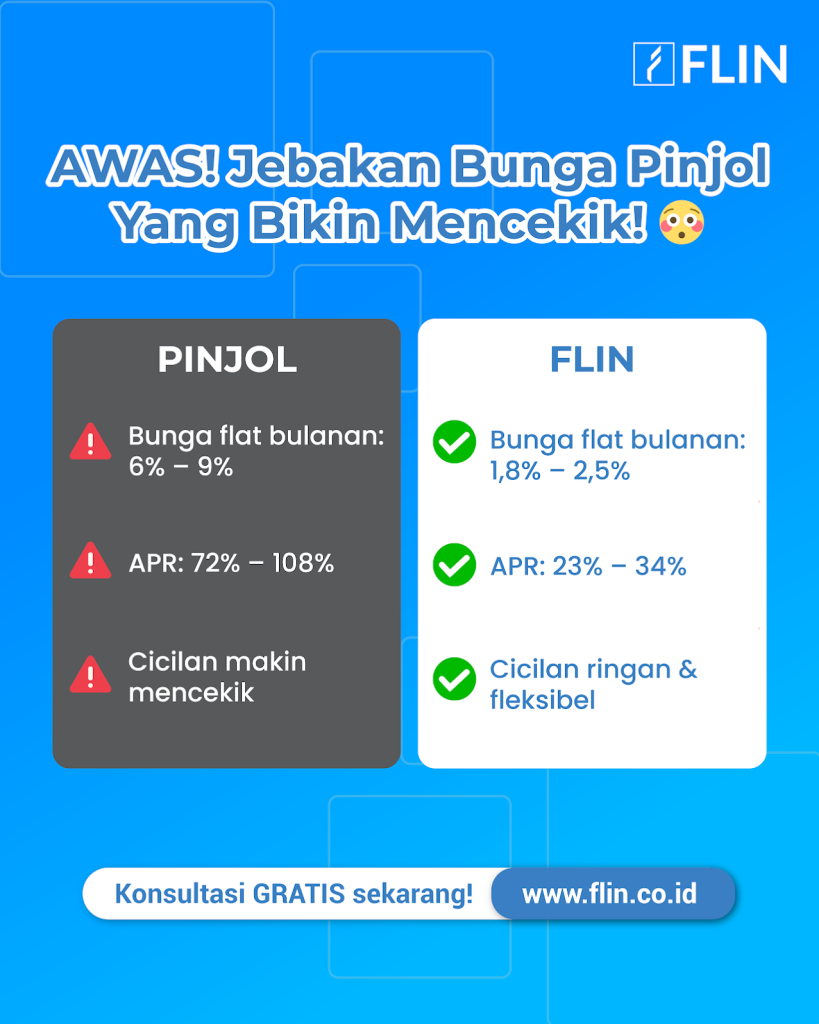

Mitra penyalur pinjaman FLIN menawarkan tenor fleksibel 12 hingga 36 bulan, dengan bunga flat 1.8%-2.5%, yang setara dengan suku bunga menurun sebesar 3%-4% per bulan.

Yuk segera ajukan Program Dana Talangan FLIN, dan temukan solusi terbaik untuk pelunasan utang Anda!