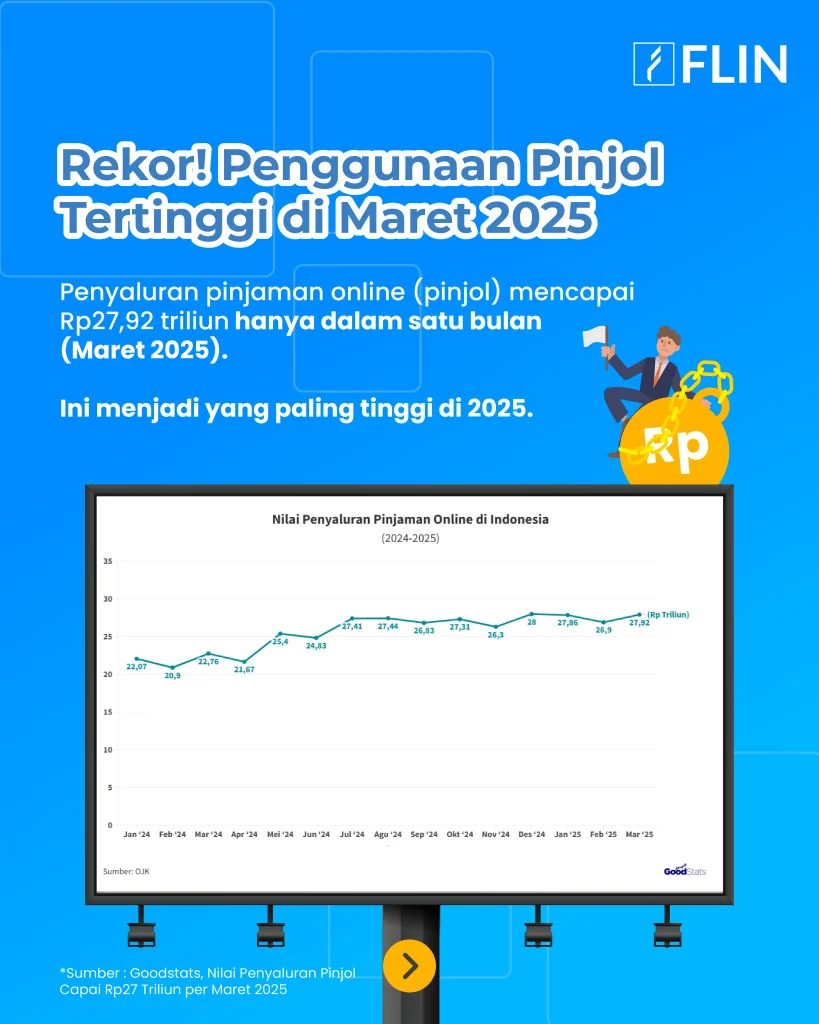

Dilansir dari ANTARA, sepanjang 2017 hingga Agustus 2024, kerugian masyarakat Indonesia karena investasi ilegal, gadai ilegal, hingga pinjol ilegal mencapai Rp139,67 triliun. Yang terbaru, penggunaan pinjol di Indonesia mencapai angka tertinggi pada tahun 2025 menurut Goodstats.

Apa saja cirinya? Tidak memiliki lisensi resmi seperti OJK, bunganya tidak masuk akal, cenderung lebih dari 13% dan juga ciri-ciri lainnya yang bisa Anda baca id bawah ini!

Baca juga: 7 Cara Melunasi Hutang Pinjol Cepat & Efektif, Bebas Stress

Ciri-Ciri Pinjol Ilegal

Untuk menghindari jebakan pinjol ilegal, penting bagi Anda untuk mengenali ciri-cirinya sejak awal. Berikut adalah ciri ciri pinjol ilegal yang perlu Anda waspadai:

1. Tidak Terdaftar OJK

Pinjol ilegal tidak memiliki izin resmi dan tidak terdaftar di OJK. Artinya, mereka tidak berada di bawah pengawasan regulator dan tidak tunduk pada regulasi perlindungan konsumen yang berlaku. Mereka juga tidak memiliki izin usaha sebagai penyelenggara fintech lending.

Agar tidak terjebak pinjol ilegal, Anda perlu mengecek legalitasnya terlebih dahulu melalui situs resmi OJK. OJK secara rutin memperbaharui daftar penyelenggara pinjol resmi. Jika nama aplikasi atau perusahaan tidak ditemukan dalam daftar tersebut, besar kemungkinan itu adalah pinjol ilegal.

2. Identitas Perusahaan Tidak Jelas

Pinjol resmi pasti memiliki identitas yang jelas dan terverifikasi. Sebaliknya, pinjol ilegal tidak mencantumkan informasi yang lengkap, seperti alamat kantor fisik, nama badan hukum, ataupun kontak layanan konsumen yang valid. Sekalipun memiliki situs web, informasinya sangat minim dan tidak terlihat kredibel.

Kurangnya identitas yang jelas akan menyulitkan pengguna untuk mengetahui siapa pihak yang bertanggung jawab jika terjadi permasalahan. Hal ini juga membuat proses pelaporan pelanggaran dan pelacakan menjadi lebih rumit. Jangan pinjam ke tempat yang tidak jelas. Pastikan untuk mendapatkan solusi terbaik, seperti FLIN. FLIN menawarkan konsultasi gratis untuk solusi utang KTA/Pinjol/Paylater/Kartu Kredit. Klik tombol di bawah untuk konsultasi gratis!

3. Menawarkan Pinjaman Melalui Pesan WA atau Media Sosial

Ciri lainnya dari pinjol ilegal adalah cara promosinya yang tidak sesuai aturan. Mereka akan menawarkan pinjaman secara langsung melalui pesan WhatsApp, SMS, maupun media sosial calon korbannya.

Metode promosi seperti ini tentu saja tidak dilakukan oleh pinjol legal, karena penyelenggara resmi hanya boleh menawarkan layanan melalui kanal resmi, aplikasi, situs web yang kredibel, atau kanal informasi lainnya yang diawasi.

4. Memberikan Limit Pinjaman Besar dengan Mudah

Salah satu faktor yang menyebabkan banyak orang lebih tergiur pada pinjol ilegal adalah proses pengajuan yang mudah. Anda hanya perlu mengunggah KTP dan foto selfie. Limit pinjaman pun bisa bernilai besar dan langsung disetujui tanpa proses verifikasi ketat.

Tidak ada langkah-langkah verifikasi seperti pemeriksaan riwayat kredit atau bukti penghasilan sehingga tampak lebih menguntungkan, padahal justru ini bisa menjadi awal dari masalah finansial rumit di masa depan.

5. Bunga dan Biaya Administrasi Tidak Transparan

Informasi mengenai bunga pinjaman, biaya administrasi, hingga denda keterlambatan sering kali tidak disampaikan dengan transparan di awal proses oleh pinjol ilegal. Detail semacam ini baru diketahui peminjam setelah dana cair atau ketika tagihan muncul, yang jumlahnya ternyata jauh lebih besar dari perkiraan.

Kurangnya transparansi pada pinjol ilegal inilah yang sering menyebabkan korban merasa tertipu dan terbebani utang yang sulit dilunasi.

Risiko Menggunakan Pinjol Ilegal

Proses pencairan pinjol ilegal memang terkesan lebih mudah dan cepat, sehingga banyak orang tertarik menggunakannya. Namun di balik kemudahan tersebut, terdapat berbagai bahaya pinjol ilegal yang bisa sangat merugikan secara finansial maupun mental. Berikut adalah dampak yang paling sering dialami oleh para korban.

1. Bunga Tinggi dan Banyak Biaya Tersembunyi

Salah satu ciri paling mencolok dari pinjol ilegal adalah bunga yang sangat tinggi. Jika rata-rata bunga pinjol legal ditetapkan maksimal sebesar 12 persen per bulan, bunga pinjol ilegal bisa mencapai 120 persen dalam sebulan, sepuluh kali lipat lebih besar.

Misalnya, Anda meminjam Rp1.000.000 dari pinjol ilegal, maka dalam kurun waktu satu bulan, Anda bisa diminta membayar Rp2.200.000, di mana Rp1.200.000-nya merupakan bunga. Jumlah ini belum termasuk denda keterlambatan atau biaya tersembunyi lain yang sering tidak dijelaskan di awal.

Sebagian besar korban baru menyadari besarnya total tagihan setelah dana cair. Akibatnya, gaji bulanan habis hanya untuk membayar utang yang kian membengkak.

2. Penyalahgunaan Data Pribadi dan Akses Perangkat

Pinjol ilegal biasanya meminta akses ke seluruh data di ponsel korban, seperti kontak, galeri foto, hingga data-data sensitif lainnya. Alih-alih disimpan secara aman, data ini digunakan untuk mengancam korban apabila terlambat membayar.

Dalam banyak kasus, data pribadi tersebut disebarluaskan ke kontak rekan kerja, keluarga, bahkan ke media sosial, yang semata-mata dilakukan untuk mempermalukan.

3. Tidak Memiliki Perlindungan Hukum untuk Pengaduan

Pinjol ilegal tidak memiliki izin resmi dan tidak terdaftar di Otoritas Jasa Keuangan (OJK), sehingga tidak terikat pada aturan perlindungan konsumen seperti halnya pinjol resmi. Jika terjadi pelanggaran, korban tidak dapat menggunakan jalur pengaduan formal yang tersedia untuk pinjaman online legal.

Meskipun laporan bisa diajukan ke OJK, kepolisian, atau lembaga terkait, prosesnya sering memakan waktu dan tidak menjamin adanya pengembalian dana atau penyelesaian masalah. Apalagi banyak pinjol ilegal yang beroperasi lintas negara dan menggunakan server luar negeri sehingga menyulitkan penelusuran dan penindakan hukum.

4. Melakukan Teror dalam Penagihan

Metode penagihan yang digunakan pinjol ilegal sering kali bersifat intens dan agresif sehingga berpotensi menimbulkan tekanan psikologis. Korban dapat menerima panggilan berulang kali dalam sehari, pesan yang mengancam, atau penyebaran informasi ke kontak pribadi.

Teror terus-menerus semacam ini dilaporkan cukup menyebabkan stres, kecemasan, hingga gangguan emosional yang cukup serius pada pihak korban.

Baca juga: Apakah Galbay Pinjol Bisa Dipenjara? Ini Penjelasan Hukumnya

5. Pemaksaan Pinjaman Tanpa Persetujuan

Dalam sejumlah kasus, pinjol ilegal secara sepihak mengirimkan sejumlah dana ke rekening korban tanpa adanya persetujuan maupun permintaan dari pihak korban. Selanjutnya korban akan ditagih dan dikenai bunga harian yang tinggi, meskipun tidak menggunakan atau menyadari adanya dana masuk.

Modus seperti ini sering digunakan sebagai jebakan awal, dengan tujuan membuat seseorang terikat utang meskipun ia tidak berniat meminjam sama sekali.

Sebagai solusi yang lebih aman, Anda bisa mempertimbangkan untuk melakukan konsolidasi utang melalui lembaga pelunasan utang terpercaya seperti FLIN.

Konsolidasi utang adalah metode penggabungan beberapa kewajiban cicilan menjadi satu skema pembayaran yang lebih ringan. Dengan dukungan tim ahli dari FLIN, Anda juga bisa memperbaiki skor kredit yang mungkin menurun karena masalah pinjol.

Selalu ada solusi dari setiap masalah, termasuk masalah pinjol ilegal yang mencekik. Segera konsultasikan kondisi keuangan Anda kepada FLIN dan ambil langkah pasti untuk memperbaiki kehidupan finansial Anda!