Dalam proses BI Checking, Anda mungkin pernah melihat istilah kol 5 muncul pada laporan kredit. Meski terlihat seperti kode biasa, status ini punya dampak besar pada kemampuan Anda mengajukan pinjaman di masa depan.

Mulai dari penilaian risiko, peluang persetujuan kredit, hingga reputasi finansial Anda, semuanya bisa terpengaruh. Lantas, apa sebenarnya arti kol 5 dan bagaimana status ini memengaruhi skor kredit Anda? Yuk, simak penjelasannya di bawah ini!

Apa Arti Kol 5 dalam BI Checking?

Kol 5 adalah singkatan dari Kolektibilitas 5, kategori risiko kredit dalam sistem SLIK (sebelumnya BI Checking) yang menunjukkan status “macet”. Secara teknis, status ini berarti debitur telah menunggak cicilan (pokok dan/atau bunga) selama lebih dari 180 hari.

Karena keterlambatan sebesar itu, bank atau lembaga keuangan menilai debitur berada pada risiko tinggi dan kemungkinan pengajuan kredit baru di masa depan sangat sulit disetujui.

Baca Juga:

Level Kolektibilitas dalam SLIK OJK

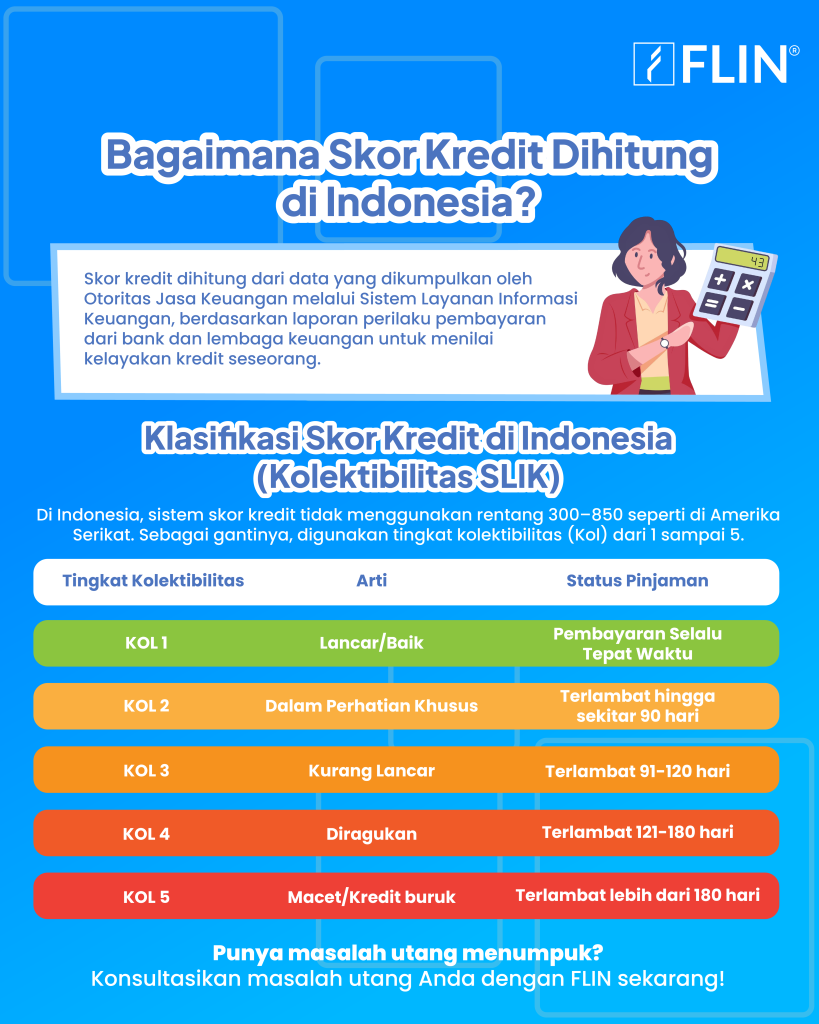

Dalam BI Checking atau SLIK OJK, riwayat kredit dibagi ke dalam lima tingkat kolektibilitas. Setiap level menggambarkan seberapa baik seorang debitur dalam memenuhi kewajiban pembayarannya.

Penjelasannya sebagai berikut:

- Kol 1 (Lancar): Cicilan selalu dibayar tepat waktu tanpa adanya tunggakan.

- Kol 2 (Dalam Perhatian Khusus): Terjadi keterlambatan pembayaran antara 1–90 hari. Masih memungkinkan mengajukan kredit, tetapi bank biasanya melakukan pengecekan tambahan.

- Kol 3 (Kurang Lancar): Keterlambatan mencapai 91–120 hari. Risiko kredit mulai meningkat dan sebagian besar pengajuan baru cenderung ditolak.

- Kol 4 (Diragukan): Pembayaran tertunda 121–180 hari. Kondisi ini menunjukkan skor kredit yang buruk dan peluang disetujui hampir tidak ada.

- Kol 5 (Macet): Tunggakan sudah lebih dari 180 hari. Ini adalah status terberat dan umumnya membuat pengajuan kredit ditolak di hampir semua lembaga keuangan.

Seluruh bank dan perusahaan pembiayaan menggunakan standar ini untuk menilai risiko calon nasabah. Semakin tinggi angka kol, semakin besar potensi terjadi gagal bayar.

Penyebab Terjadinya Kol 5

Berikut adalah beberapa penyebab jika Anda berada di status kol 5:

1. Tunggakan berkepanjangan

Salah satu penyebab paling umum adalah pembayaran angsuran kredit yang macet lebih dari 180 hari tanpa penanganan restrukturisasi.

2. Kurangnya komunikasi dengan kreditur

Anda yang tidak bernegosiasi ulang atau melakukan restrukturisasi pinjaman saat kesulitan bayar cenderung dibiarkan sampai kol mendapat rating “macet”.

Baca Juga: SLIK KOL 5: Arti, Dampak, dan Cara Mengatasinya

Dampak Kol 5 bagi Nasabah Kedepannya

Jika Anda berstatus kol 5, berikut beberapa dampak kedepannya:

1. Pengajuan kredit otomatis ditolak

Jika Anda tercatat sebagai Kol 5, sebagian besar bank dan lembaga keuangan akan menolak permohonan kredit baru karena menilai Anda sebagai debitur berisiko tinggi.

2. Masuk daftar risiko tinggi

Data Kol 5 akan tersimpan di SLIK OJK dan bisa menjadi referensi negatif di masa depan, membuat lembaga keuangan sangat berhati-hati dalam memberikan pinjaman.

3. Sulit mengakses pinjaman jangka panjang

Dengan reputasi Kolektibilitas 5, peluang mendapatkan kredit jangka panjang seperti KPR atau pinjaman multiguna akan menurun drastis karena profil Anda dinilai tidak kredibel.

Cara Memperbaiki Status Kol 5

Meski begitu, ada beberapa cara memperbaiki status kol 5 yang bisa Anda lakukan:

1. Lunasi tunggakan atau negosiasi ulang

Langkah paling efektif untuk mengatasi kol 5 adalah melunasi seluruh tunggakan. Jika belum mampu melunasi penuh, Anda bisa mengajukan restrukturisasi dengan kreditur (misal memperpanjang tenor atau menegosiasikan ulang suku bunga).

2. Ajukan pembaruan data di SLIK OJK

Setelah tunggakan selesai atau restrukturisasi disepakati, minta kreditur Anda mengirimkan “surat lunas” dan kemudian ajukan pembaruan status kolektibilitas ke OJK agar data di SLIK bisa diperbarui.

3. Bangun ulang riwayat kredit

Setelah status diperbaiki, usahakan memiliki riwayat pembayaran yang baik kembali, misalnya dengan mengambil pinjaman kecil atau kartu kredit dengan limit rendah dan selalu bayar tepat waktu. Ini membantu mengembalikan kepercayaan dari lembaga keuangan.

Baca Juga: Awas, Ini 5 Contoh SLIK OJK Bermasalah!

Ingat, Anda perlu waspada dalam menjaga skor agar tidak masuk kol 5. Jika tidak, bisa dipastikan bahwa skor kredit Anda akan “tamat” dan kesulitan dalam mengajukan pinjaman.

Di masa depan, Anda akan kesulitan untuk mengakses produk pendanaan dari bank seperti kredit usaha atau lainnya. Tak ingin hal ini terjadi? Makanya jangan berutang.

Tapi, yang namanya hidup tidak bisa ditebak, karena nasib sial bisa datang kapan saja termasuk nasib buruk akibat masalah mendadak.

Jika Anda mulai kesulitan mengatur beban cicilan dan khawatir kondisi kredit memburuk, Anda tidak perlu menunggu sampai terlambat. Anda bisa berkonsultasi dengan FLIN.

Melalui Program Dana Talangan, FLIN membantu merapikan kembali cicilan Anda dengan tenor yang lebih sesuai kondisi keuangan, sehingga pembayaran terasa lebih ringan dan tidak lagi mengganggu kebutuhan penting lainnya.

Penasaran? Yuk, klik tombol di bawah ini!